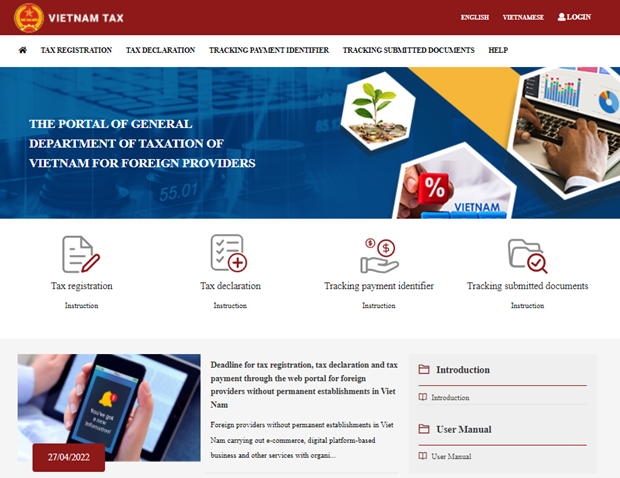

外国供应商门户网站。图自屏幕截图

外国供应商门户网站。图自屏幕截图

越通社河内——4月28日, 越南税务总局向未在越南设代表处并与在越南的组织和个人开展电子商务和以数字为基础的业务和其它服务的海外供应商下发了关于外国供应商门户网站的纳税登记、纳税申报和纳税期限的第177/CT-KK号通知。

税务总局大型企业税务司透露,截至目前,该局已受理并为多家境外供应商发放税号,并引导境外供应商按照规定在电子门户网站上进行申报和纳税。

然而,大型企业税务局强调,仍有不少外国供应商尚未在越南进行税务登记、申报和缴纳税款。因此,大型企业税务局建议境外供应商按规定进行税务登记、纳税申报和缴纳税款,2022年第一季度产生的税款的纳税申报期限最迟为4月30日。

大型企业税务部门表示,若4月30日之后,外国供应商未充分履行缴税义务,税务局将在越南税务总局门户网站和其他相关信息宣传机构等渠道对外公布。

大型企业税务局要求外国供应商、组织、授权税务代理人和相关单位按照法律规定履行所有税务程序和义务。

此前,3月21日,税务总局公布外国供应商门户正式开通,并邀请外国供应商、组织和个人、银行及相关部委和机构代表参加。

在外国供应商的电子门户网站(https://etaxvn.gdt.gov.vn)上有4个功能;包括注册、申报、查找支付标识符;查看提交的资料等。该门户网站还提供电子邮箱和在线支持热线等。

根据第 38/2019/QH14 号《税收管理法》、政府于2020 年 10 月 19 日签发的第 126/2020/ND-CP 号决定和财政部于9 月 29 日签发的第 80/2021/TT-BTC 号通知,从 2022 年 1 月 1 日起,在越南负有纳税义务的外国供应商必须直接或授权根据越南法律运作的税务代理机构和组织在越南进行登记、申报和纳税。(越通社/民族与山区画报)